I takt med att företagsbesiktningen blivit mer etablerad i näringslivet har den även blivit alltmer fragmenterad. Besiktning genomförs idag inom många olika områden. Det finns därtill flera sätt att se på och dela in besiktningen.

De olika besiktningsformerna kan grupperas i tre övergripande kategorier: sedvanlig, utökad och särskild företagsbesiktning. Varje kategori visar i viss utsträckning från besiktningsformens frekvens. Det bör dock sägas att indelningen i många fall är relativt godtycklig.

Sedvanlig företagsbesiktning

Det är normalt att företagsbesiktning innehåller någon form av kommersiell , finansiella och legal undersökning av företaget ifråga.

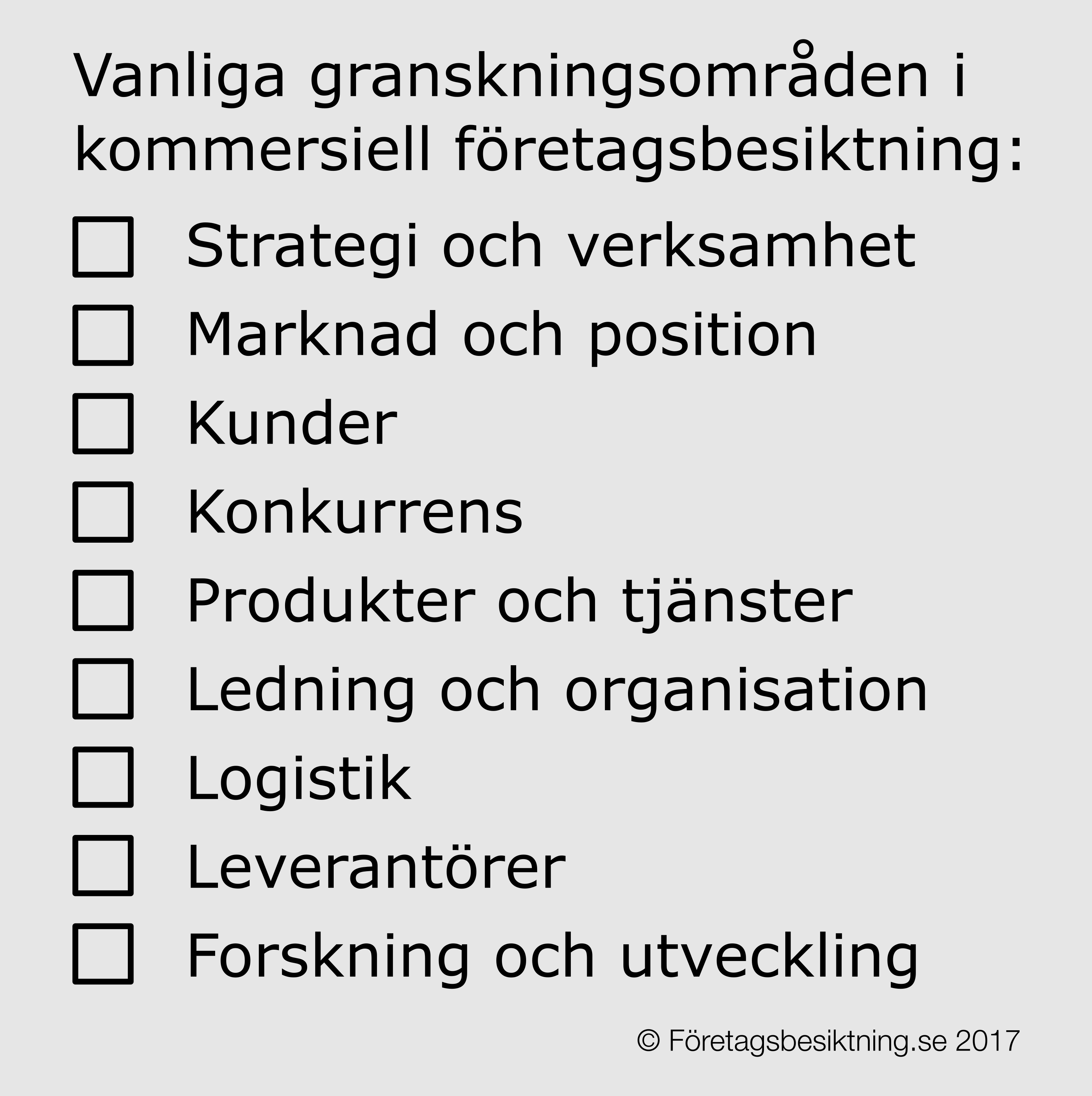

1. Kommersiell företagsbesiktning

Kommersiell besiktning (commercial due diligence, CDD) är troligen den viktigaste, men även den mest brokiga, formen av företagsbesiktning. Besiktningen syftar till att undersöka om de kommersiella målen för transaktionen kan realiseras. Besiktningsformen brukar även benämnas strategisk, operativ, marknadsmässig eller affärsmässig företagsbesiktning. De olika benämningarna kan uppfattas olika, men i stort sett handlar arbetet om samma grundläggande och långsiktiga analys av målföretaget

och dess omvärld.

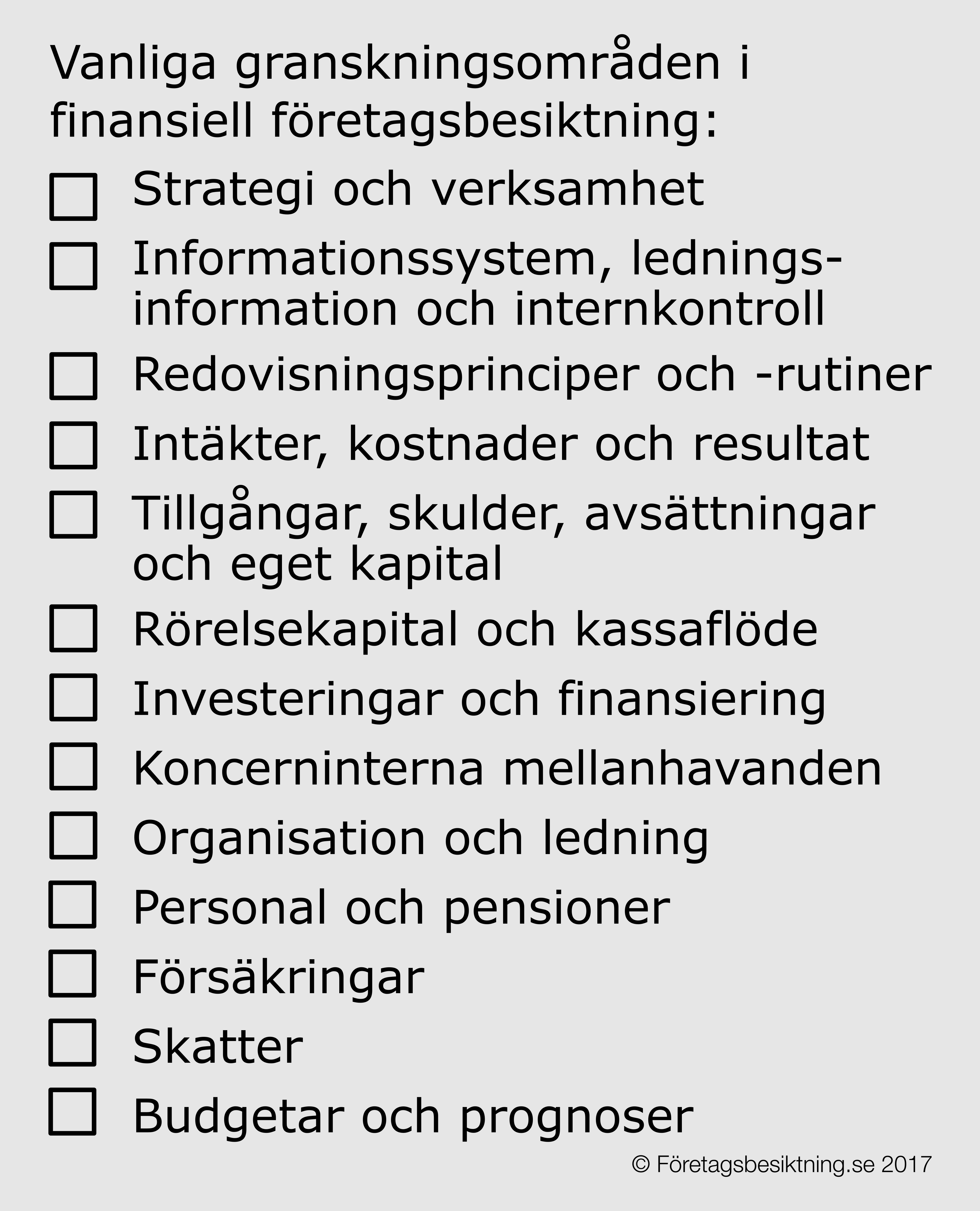

2. Finansiell företagsbesiktning

Finansiell företagsbesiktning (financial due diligence, FDD) är en tydligt avgränsad besiktningsform i jämförelse med den spretigare kommersiella besiktningen. Den finansiella besiktningen har många beröringspunkter med generell finansiell analys, företagsvärdering och revision. Beroende på uppdraget kan det ena eller andra inslaget väga tyngre.

3. Legal företagsbesiktning

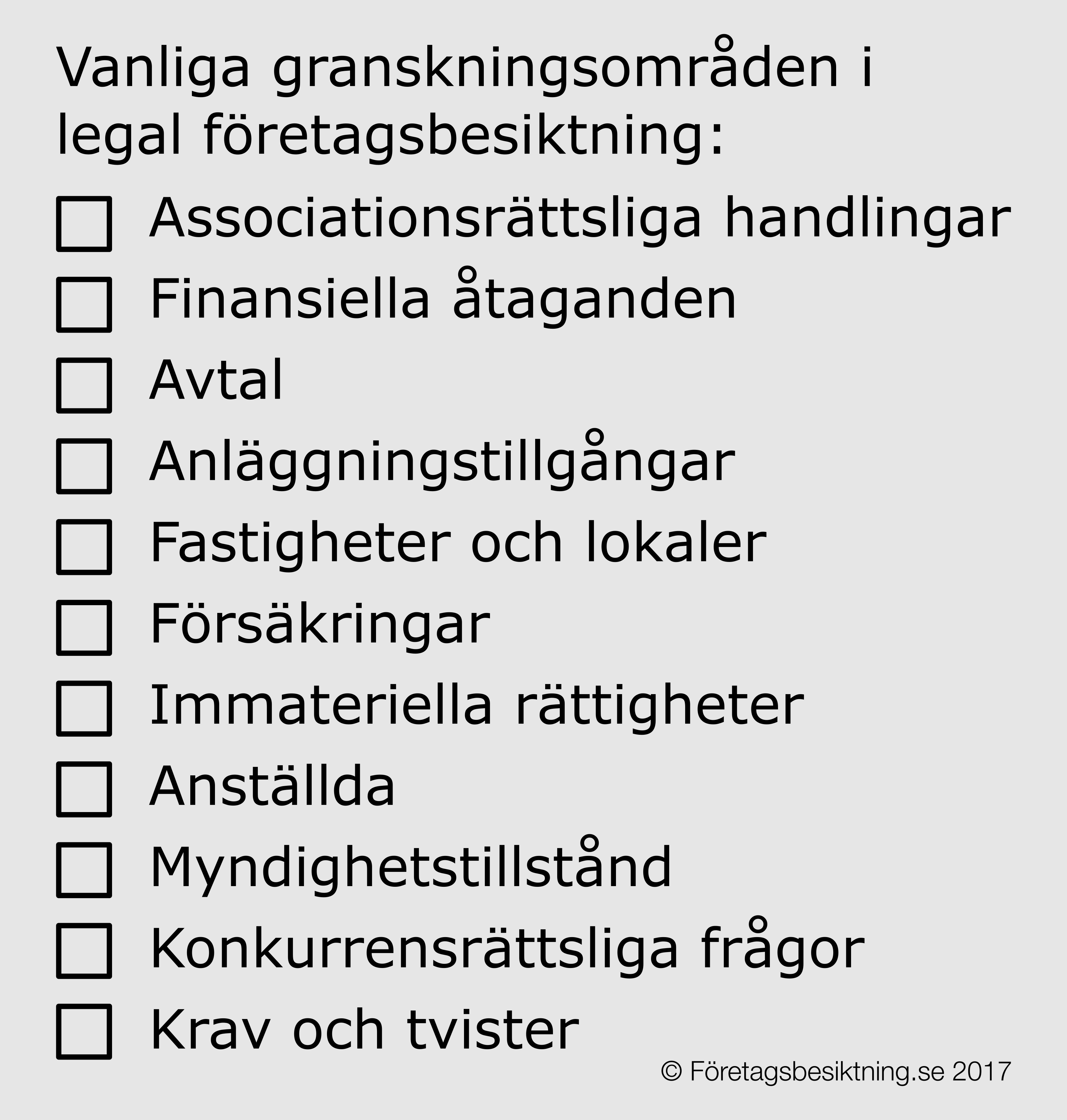

Den legala företagsbesiktningen (legal due diligence, LDD) är en undersökning av rättslig information och dokumentation i målföretaget. Besiktningen är den tredje av de besiktningsformer som ingår i en sedvanlig företagsbesiktning. Juridiskt betingad besiktning är relevant för alla typer av företag och transaktioner. Många av de rättsområden (bland annat associationsrätt och avtalsrätt) som undersöks är giltiga för all affärsverksamhet, medan andra områden blir mer relevanta för vissa speciella

typer av verksamheter eller egendomar (exempelvis varumärkesrätt i konsumentföretag). Även om legal besiktning inte är lika vanlig som den finansiella formen genomförs sällan medelstora och större transaktioner utan att målföretagets legala status undersökts. Den legala företagsbesiktningen är disponerad efter de olika rättsområden och lagar som ingår i rättsordningen. All juridik som på något sätt har påverkan på affärsverksamhet kan bli del av granskningen. I dagligt tal brukar den juridik som hänger samman med affärer och företag benämnas affärsjuridik eller företagsjuridik, men ur ett mer formellt perspektiv handlar det om så kallad förmögenhetsrätt inom civilrätten och till viss del offentlig rätt. Även om till exempel personjuridik och straffrätt vanligtvis inte utgör en del av legal företagsbesiktning finns inget som hindrar att detta aktualiseras i en specifik transaktion.

Utökad företagsbesiktning

Sedvanlig företagsbesiktning är alltid relevant att genomföra och förekommer i olika utsträckning i de flesta företagsförvärv. I många fall kan det också finnas skäl att utöka den sedvanliga besiktningen med en eller flera andra former av företagsbesiktningar.

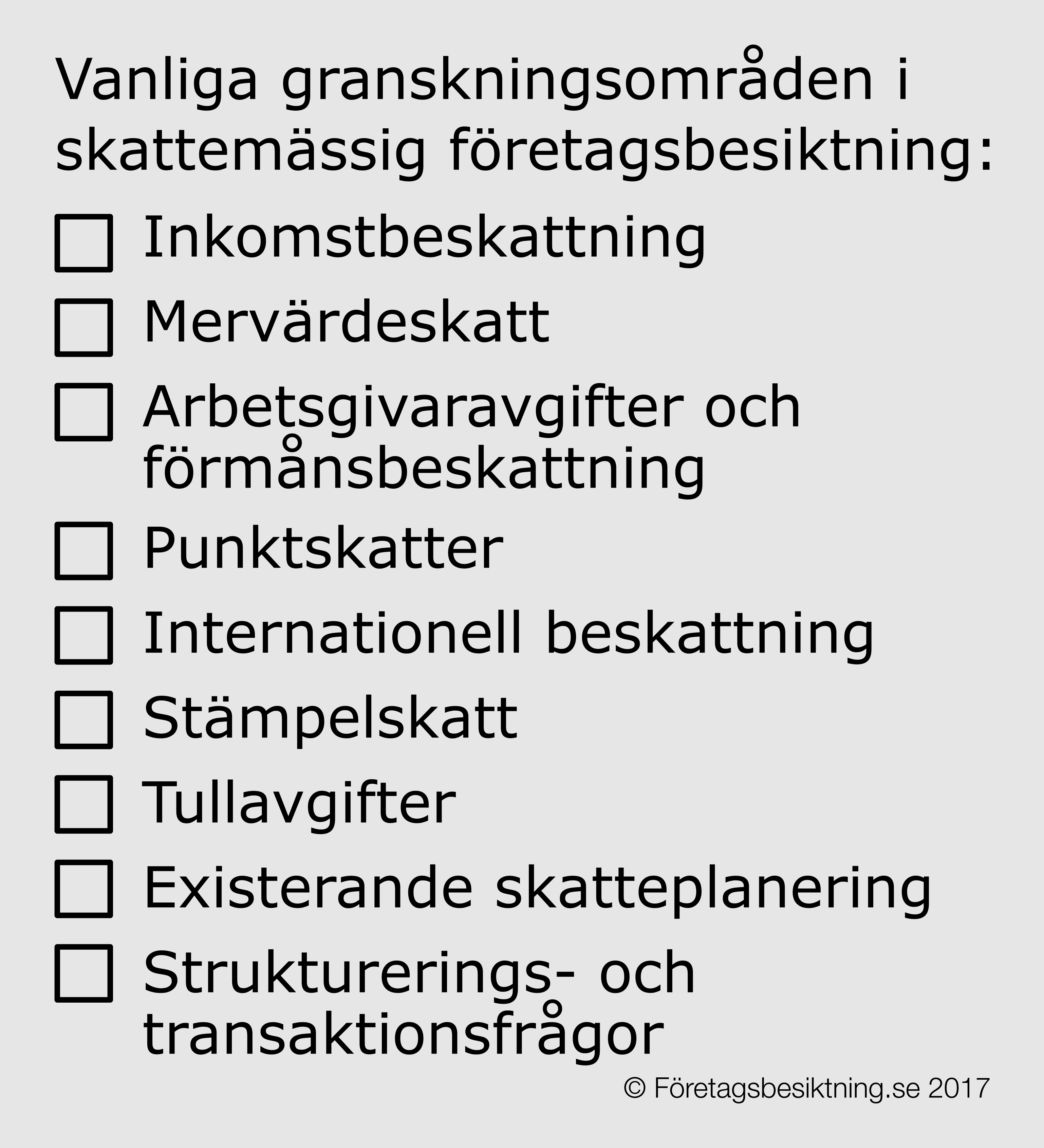

4. Skattemässig företagsbesiktning

I Sverige spelar beskattningen av företag mycket stor roll för deras lönsamhet och värdeskapande. Det är därför naturligt att ett företagsförvärv föregås av skattemässig företagsbesiktning (tax due diligence, TaxDD). Genomgången av målföretagets skattesituation har starka samband med både finansiell och legal besiktning. Den skattemässiga besiktningen har även en koppling till struktureringsmomentet av transaktionsprocessen, det vill säga hanteringen av de finansiella och legala restriktioner och konsekvenser som uppkommer i samband med ett företagsförvärv. Detta innebär att man vid skattemässig besiktning både behöver granska målföretagets självständiga skattesituation samt hur målföretagets och köparföretagets framtida skattesituation kan komma att påverkas av den planerade transaktionen.

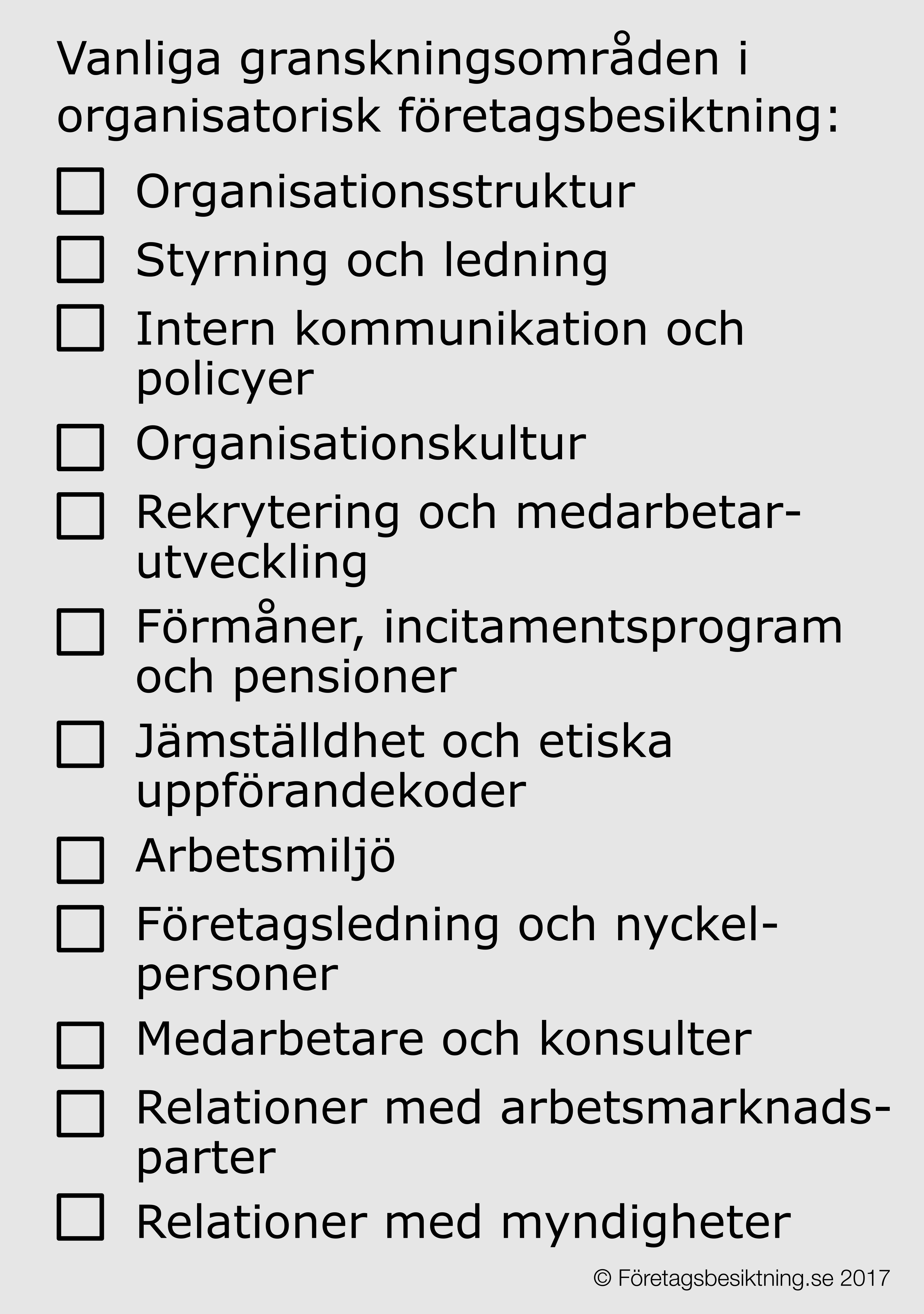

Organisatorisk företagsbesiktning

Även om det ännu är relativt ovanligt i Sverige förekommer det att köparen inför en transaktion genomför vad som kan kallas en organisatorisk företagsbesiktning (organisational due diligence, ODD). Organisatorisk besiktning är en undersökning av förhållanden i målföretagets organisation och personalfrågor. Denna form av besiktning är i likhet med den kommersiella företagsbesiktningen mycket fragmenterad. Även om det kan finnas olika åsikter ingår bland annat följande delformer: Personell företagsbesiktning (human resource due diligence), Ledningsbesiktning (management due diligence) och Kulturell besiktning (cultural due diligence).

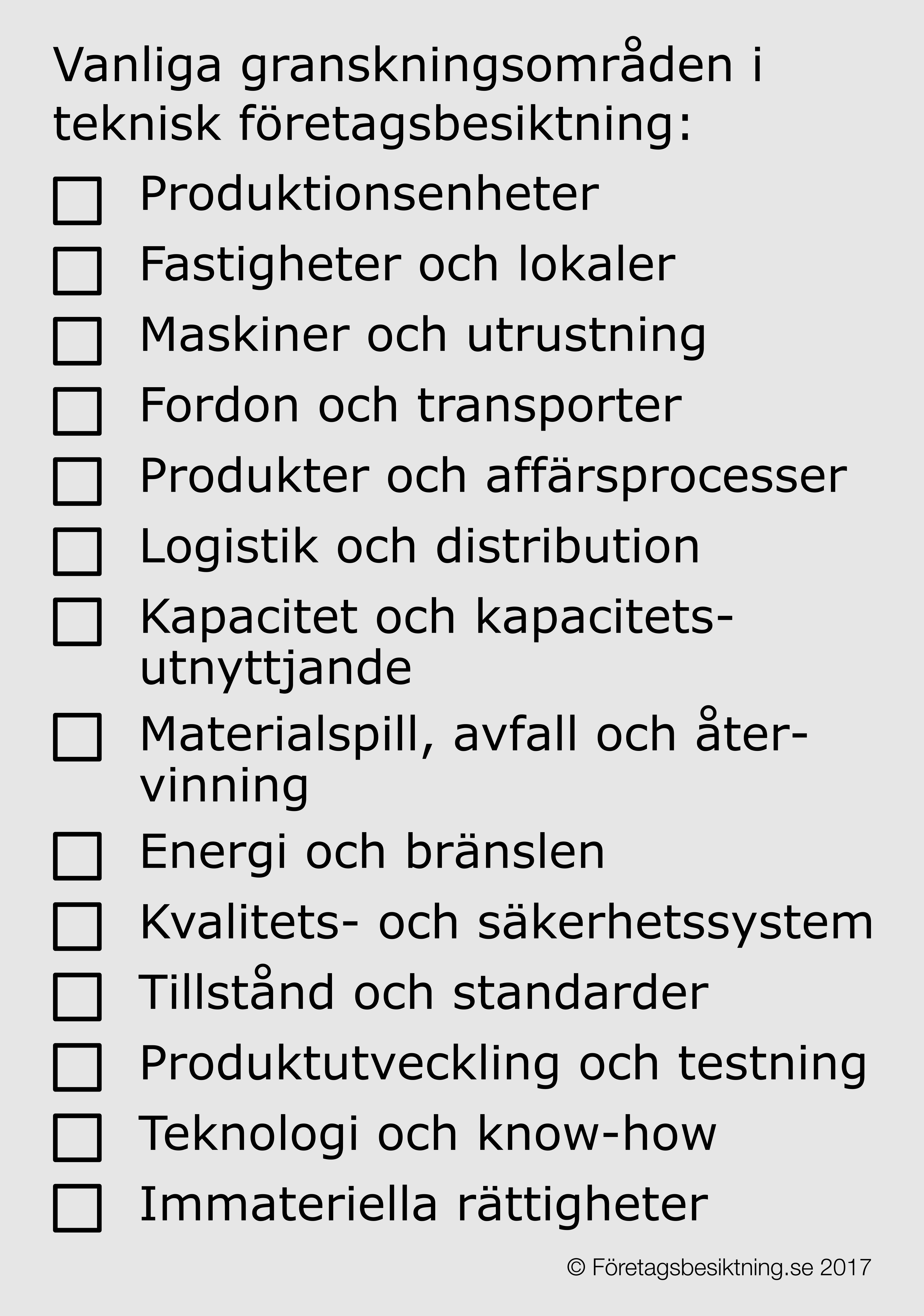

Teknisk företagsbesiktning

I anslutning till den kommersiella besiktningen förekommer det att en teknisk företagsbesiktning (technical due diligence, TDD) genomförs, av till exempel anläggningar, fastigheter, maskiner, teknologi, affärsprocesser och produkter. Denna besiktningsform behövs framförallt i företag som har rent fysiska affärsflöden. En viss distinktion görs ibland mellan teknisk besiktning och teknologisk besiktning. I innovativa forskningsföretag med hög teknisk nivå kan det finnas skäl att undersöka teknologin, bland annat forskningsprojektens potentiella genombrott, immaterialrättsliga

skydd och framtida kommersiell bärighet. Generellt sett torde skillnaden vara att den tekniska besiktningen rör historik och nuläge medan en teknologisk företagsbesiktning kan röra existerande teknologiers uthållighet eller bärkraften för kommande tekniker och produkter. I den del företagets

fysiska affärsflöden påverkar företagets fysiska omgivning krävs ofta en miljömässig besiktning (se nästa avsnitt). Är affärsflödena inte fysiska utan digitala så kan undersökningen bestå i en informationsteknisk företagsbesiktning.

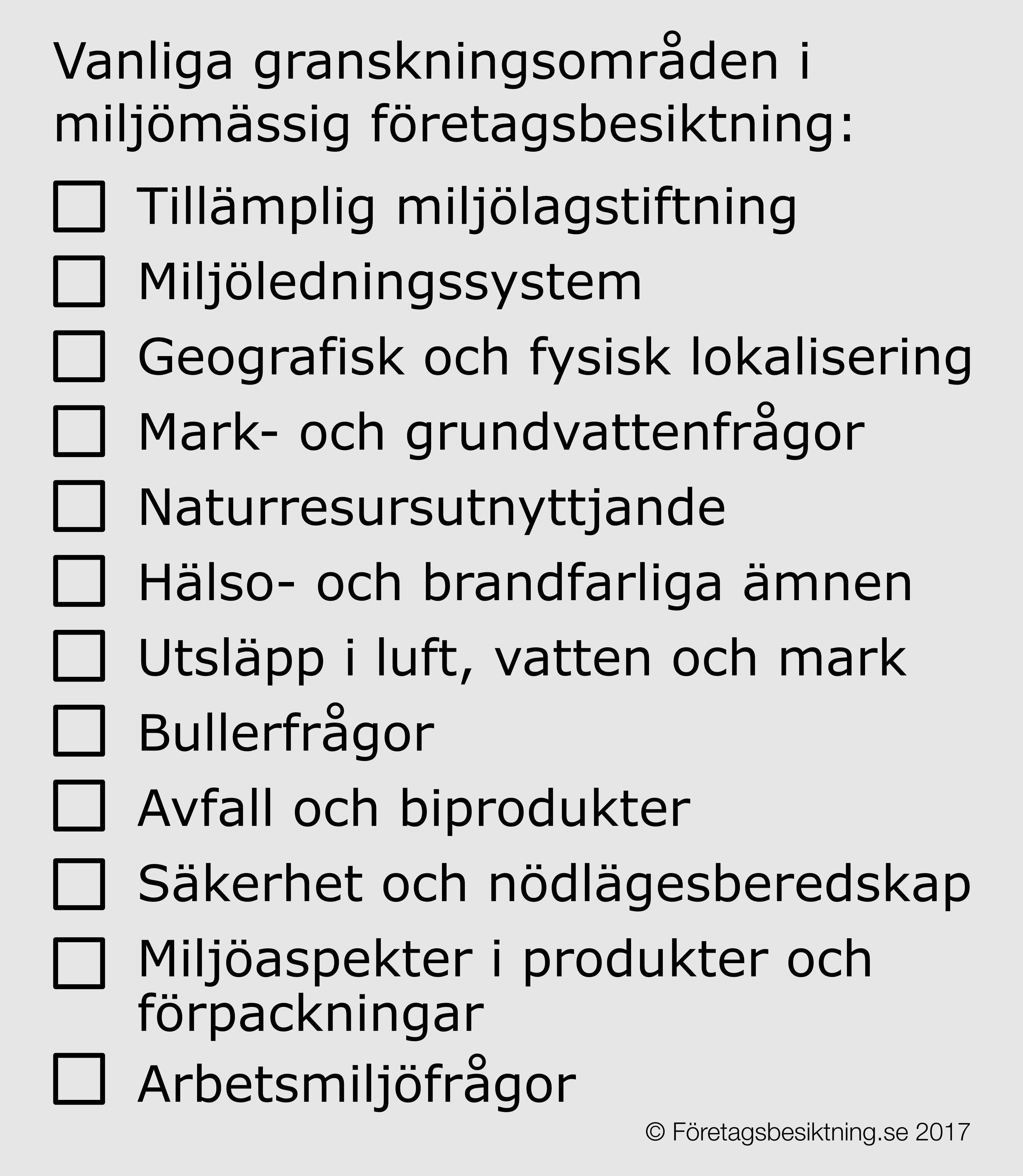

Miljömässig företagsbesiktning

samband med tekniska besiktning är det vanligt att en miljömässig företagsbesiktning (environmental due diligence, EDD) aktualiseras. Ett företag med fysisk produktion och affärsflöden har ofta någon form av påverkan på sin omgivande miljö, särskilt företag som bedriver sin verksamhet på en egen industrifastighet. Om företagen ska förvärvas behöver de genomgå en miljömässig besiktning för att identifiera eventuella miljöproblem och restriktioner för verksamheter. Eftersom miljö är ett vagt avgränsat område kan besiktningen innefatta många olika områden. Inte bara företag med fabriker och fysiska produkter har miljöaspekter utan miljöbesiktning kan även vara relevant för kontorsbaserade verksamheter, till exempel avfallshantering, arbetsmiljö och säkerhet.

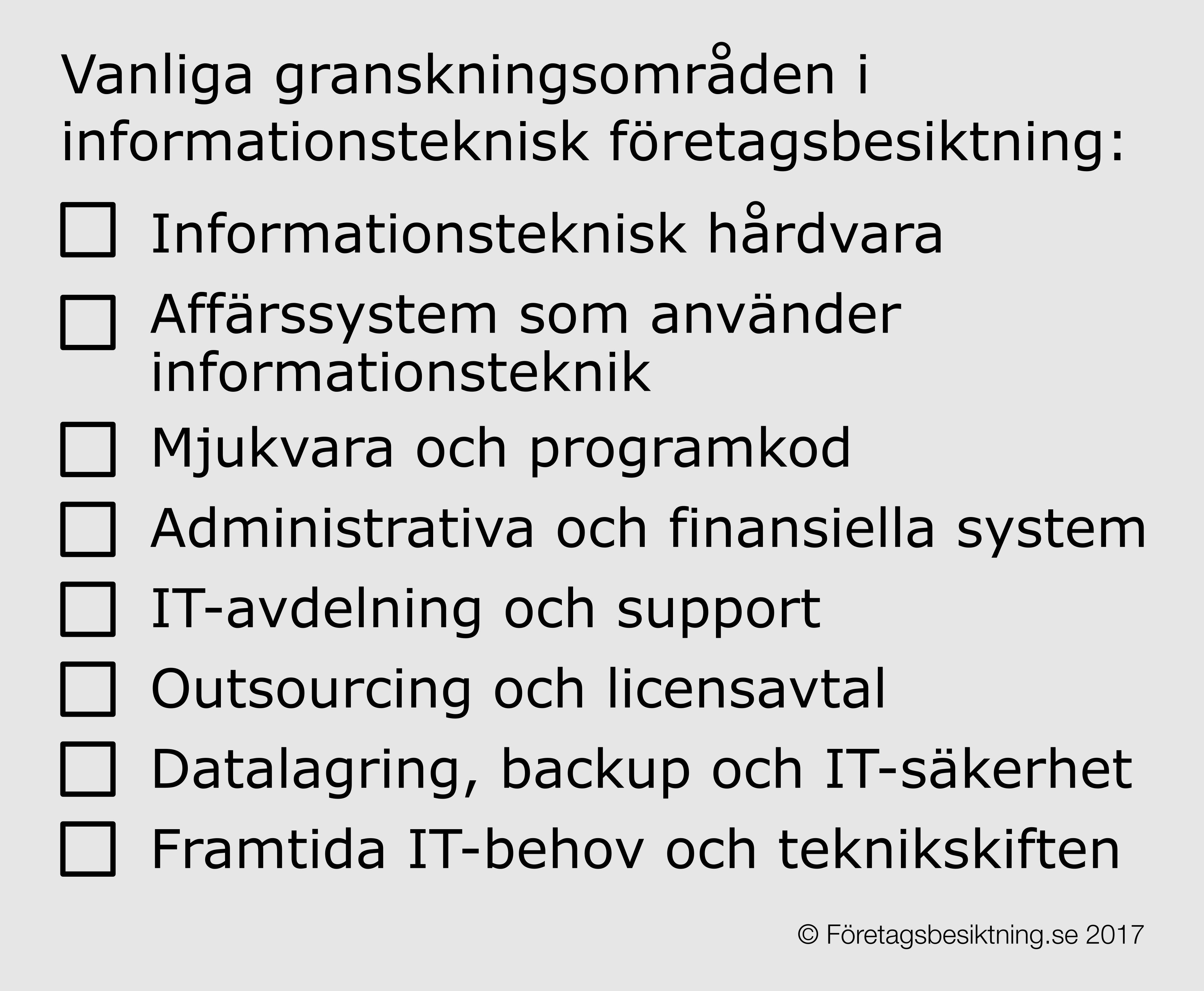

Informationsteknisk företagsbesiktning

Det har blivit allt vanligare med informationsteknisk företagsbesiktning (information technology due diligence, ITDD) eftersom de allra flesta företag på ett eller annat sätt är beroende av informationsteknik (IT) och informationssystem (IS). Denna besiktningsform fick sitt genombrott vid millennieskiftet i samband med, som det visade sig ogrundade, farhågorna kring Y2K-problemet. Oavsett detta övergående fenomen har denna besiktningsform i takt med företagens tilltagande beroende av komplexa informationssystem och ständigt föränderliga informationstekniska lösningar kommit att bli en naturlig del av en fullskalig företagsbesiktning och mycket viktig för integreringen av köpar- och målföretag.

Särskild företagsbesiktning

Det finns många nischområden där risker kan uppstå i samband med ett företagsförvärv eller en annan specifik situation. Flera av de delområden som nämnts ovan under de sedvanliga och utökade besiktningsformerna kan ibland behöva undersökas som avgränsade besiktningsuppdrag ifall de visat sig utgöra känsliga områden. vid en preliminär analys av situationen. Några områden som är relativt vanliga som särskilda besiktningsformer är immateriella rättigheter, pensioner, försäkringar, fastigheter, penningtvätt och företags samhällsansvar (CSR). Det finns många gånger särskilt sakkunniga specialister eller branschexperter som är lämpade att genomföra sådana besiktningar.

Uppenbarligen finns inte någon övre gräns för hur många former av företagsbesiktning som kan utvecklas. Det handlar snarare om att olika normsystem vinner insteg och tillräcklig fasthet i näringslivet så att de uppställer påtagliga restriktioner för företagen eller innebär reella konsekvenser när de inte efterföljs. Minimikravet på en besiktningsform bör vara att det finns någon typ av gemensam standard eller allmängiltigt regelverk så att målföretagets egenskaper kan prövas mot en objektiv eller identifierbar norm. Normen kan förvisso vara avsedd att tillämpas endast inom en viss bransch eller för vissa rutiner. Det finns inget egenvärde att utföra så många olika former av företagsbesiktning som möjligt. En sådan strategi kan istället försämra chanserna att fånga upp risker som följd av informationsöverflöd och organisationsproblem. Dessutom ökar fler utförda besiktningar givetvis kostnader för affären. Arbetet ska vara inriktat mot de mest väsentliga riskerna och värdedrivarna i transaktionen, inte de områden som för närvarande är populära i näringslivet. Besiktningsföretag och konsultbyråer bör inte få för stort inflytande ifråga om vad som ska

ingå i företagsbesiktningar.

Ett exempel på kommande former av företagsbesiktning kan vara de ökande kraven på etiska och sociala förhållningssätt för företagande. Det finns redan tendenser mot en utvecklad etisk företagsbesiktning i

anslutning till internationella konventioner. Ett annat liknande område är till exempel företagets offentliga relationer inom PR och IR (public relations och investor relations) utöver ordinarie marknadsföringsfunktioner. Dessa funktioner får allt större betydelse för företag för att orientera sig

i medielandskapet och hantera krissituationer. Utveckling av nya former av företagsbesiktning i anslutning till att nya regelverk införs i affärslivet kommer inledningsvis innebära att det görs många iakttagelser vid nya former av besiktningar.

Enskilda former av företagsbesiktning kan vara värdefulla i specifika förvärv. Det finns all anledning att uppgradera betydelsen på ett specifikt område av företagsbesiktningen om detta är utmärkande för målföretaget och ta in särskilda specialister för att genomföra en särskilt nischad företagsbesiktning – exempelvis inom efterlevandet av personuppgiftsregeler och andra integritetsbeskyddande regler i internetföretag.