Varför ska man göra en besiktning?

Det finns en lång tradition av besiktning i samband med köp av olika slag. Fastighets, bil- och båtbesiktning är många bekanta med. Så har det varit i alla tider. I de äldsta reglerna för köp finns bestämmelser om besiktning. Under medeltiden utvecklades det gamla talesättet ”Köp inte grisen i säcken!”. Om man tittar bakom syftet finns det fyra huvudsakliga motiv till att initiera och genomföra en besiktning

1. LOGISKA MOTIV

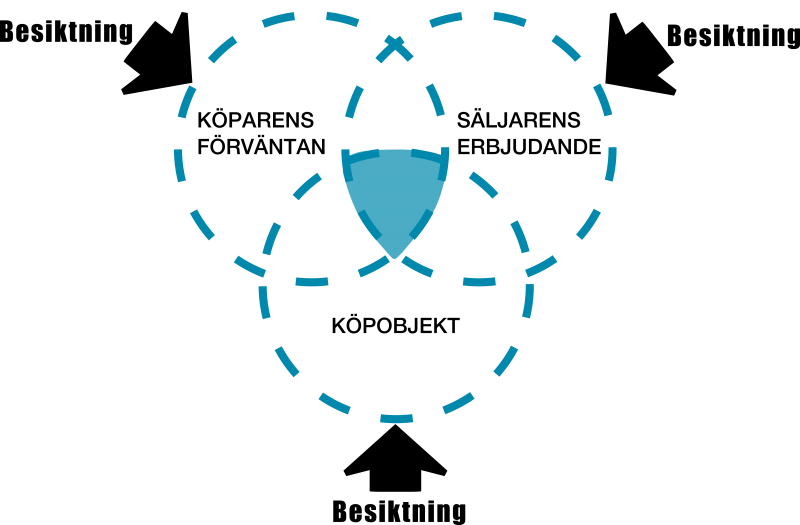

En och samma transaktion rör tre olika objekt:

- Det första är det objekt som säljaren ebjuder att sälja. Ofta är det färgat av en mycket positiv inställning till de flesta förhållanden, t.ex. framtidsprognoser, spjutspetskompetens och branschtrender.

- Det andra objektet är det köparen vill köpa. Det är också en positiv bild som präglas av de värden köparen är ute efter att få, t.ex. marknadsandelar, synergier och innovationer.

- Det tredje objektet är det objekt som faktiskt är förmål för överlåtelsen ur ett rent objektivt perspektiv. Det är de formella delarna som ska hanteras i för att själva överlåtelsen ska kunna äga rum, bl.a. organisationsnummer, bolagshandlingar och reedovisning. Men det är också de synbara delarna av företaget, t.ex. maskiner, anställda och varumärke.

Det är bland annat företagsbesiktningens roll att föra samman dessa tre objekt så att de bildar en helhet.

2. RÄTTSLIGA MOTIV

Denna logiska utgångspunkt har haft inflytande i juridiken. I företagsbesiktningen rättsliga hemtrakter, den engelska-amerikansk rätten, har en rättsprincip utvecklats som utgångspunkt för att avgöra vem som står risken för fel som uppstår när objekten faller isär, dvs. när säljarens erbjudande eller köparens förväningar inte överensstämmer med faktiska förhållanden. Principen kallas caveat emptor, som är latin för ”Köpare akta sig!” Det betyder kortfattat att det är köparen som står risken vid förvärv och därför ska köparen också försöka skydda sig, bl.a. genom att göra en besiktning.

I svensk rätt har vi en annan princip som snarare bygger på att köpare och säljare är samarbetespartner, istället för motparter. Bara genom ömsesidigt fördelaktiga affärer som har en balans mellan parternas prestationer främjas näringslivet i stort. Principen kallas för ekvivalensprincipen. I köprätten ligger den till grund för huvudregeln att säljaren svarar för köparens befogade förväntningar.

Det finns även ett aktiebolagsrättsligt skäl till att göra en företagsbesiktning. De som tar beslut om att genomgöra företagsförvärvet är vanligen de köpande aktiebolagets ledning. De olika bolagsfunktionärerna har ett ansvar dels att sköta sitt arbete på ett formellt korrekt sätt, dels att rent materiella fatta beslut som inta skadar aktieägarna

Den formella plikten kan sammanfattas med att styrelseledamoten ska ägna uppdraget den tid och omsorg som erfordras och att skaffa sig ett tillfredställande beslutsunderlag. Det ligger på varje individuell ledamots ansvar att se till att man fått ett tillräckligt underlag för att fatta beslut, men störst ansvar ligger på styrelseordföranden och verkställande direktören. Brister i förhållande till denna skyldighet kan leda till böter eller fängelse i upp till ett år.

Den materiella plikten är betydlig svårare att fastställa. Riskerna är omvittnat stora vid företagsförvärv men frihetsgraderna är också vida. En företagsledning har rätt att ta svåra och riskfyllda beslut, det kan sägas vara en viktig del av deras uppdrag. Man brukar säga att företagsledningen har rätt att fatta dåliga beslut. Det är alltid enkelt att i efterhand avgöra om beslutet vara dåligt, men det är svårare att avgöra om risken var affärsmässig. Det är bara i det senare fallet aktieägarna kan föra en framgångsrik skadeståndstalan.

3. EKONOMISKA MOTIV

Den ekonomiska nyttan av ett företagsförvärv är att få tillgång och kontroll över dess framtida avkastning. För köparen är det därför viktigt att förstå källan till avkastningen, så att man kan bedöma sannolikheten och storleken för den. En ekonomiskt rationell företagsköpare investerar bara färskt kapital om värdet motsvarar rimliga förväntningar på avkastning. Eftersom marknadsvärdet på ett företag motsvaras av nuvärdet av dess framtida avkastning måste det finnas en balans i denna byteshandel. Företagsbesiktningen är en avstämning av avkastningens kvalitet i relation till förväntningar och företagsvärdering.

Men det finns även andra ekonomiska skäl utöver investeringsbedömning. Besiktningen är en del av förvärvsprocessen och det skulle vara mycket kostsamt om parterna för varje diskussion och förhandlingspunkt tvingades avbryta möten för att inhämta, förmedla och analysera den information det var fråga om. Dessutom är det ur ekonomisk utgångspunkt bättre att ta en mindre kostnad (kostnaden för besiktningen) för att se om det är värt att ta en större kostnad (kostnaden för företagets). Att avbryta en trnasaktion där rätt förutsättningar inte föreligger är alltid smartare än att gå in i den och försöka lösa riskerna när de faller ut. Att i ett senare skede vända sig mot säljaren med en skadeståndstalan på grund av garantibrister kommer leda till en rättsprocess som är dyrare än besiktningsprocessen.

4. PSYKOLOGISKA MOTIV

Men företagsbesiktning är även viktigt ur ett psykologiskt perspektiv. Det köpande företaget och dess företagsledning har all anledning att förhålla sig positiva till transaktionen och bör tro att företaget är ”rätt företag”, annars skulle man inte vara intresserade. Det är därför viktigt att få några andra infallsvinklar till affären, dess omständigheter och målföretagets egenskaper. Besiktningskonsulterna spelar här rollen av djävulens advokat. Genom att lyfta fram dolda förutsättningar och risker får man en mer nyanserad bild av transaktionen och kan hantera de risker som uppdagas.

Säljaren har mycket att vinna på att förespegla mycket positiva scenarier. Många gånger finns det positiva egenskaper att lyfta fram, ibland kan det vara sådant som vid närmare betraktelse visar sig bristfälligt. Denna typ av fönsterskyltning (window dressing) motverkas av att säljaren känner till att köpare i de flesta fall gör någon form av besiktning av målföretaget. Det är både värdeförstörande och pinsamt om felaktigheter eller halvsanningar uppdagas i ett sent skede av transaktionen. En företagsbesiktning stämmer således i bäcken.